Scritto da Dimitris Korovilas, Senior Investment Strategist, Vanguard, Europe

- Le soluzioni con asset allocation flessibile modificano il mix di attivi in portafoglio per ottimizzare i rendimenti assumendo rischio aggiuntivo.

- L’asset allocation strategica prevede un mix di attivi fisso o all’interno di un range e pone enfasi sulla gestione del rischio sul lungo periodo.

- I fondi con asset allocation strategica tendono a registrare performance superiori a quelli flessibili in termini di rendimento corretto per il rischio.

Le strategie d’investimento flessibili, alternative e tematiche possono catturare l’attenzione con titoli ad effetto sui media finanziari ma il punto cruciale per gli investitori è se davvero generano valore con continuità sul lungo termine.

In risposta all’impennata dell’inflazione nelle economie sviluppate i tassi d’interesse sono stati innalzati a ritmo incalzante tra la metà del 2022 e la parte finale del 2023 e questo ha creato terreno fertile per chi promuove strategie flessibili. Il fascino esercitato dalla adattabilità di questo tipo di approccio è facile da capire alla luce di un contesto macroeconomico in rapida evoluzione, soprattutto dopo i ribassi che hanno interessato sia l’azionario che l’obbligazionario per gran parte del 2022.

In realtà, le soluzioni che adottano una asset allocation flessibile assumono rischio aggiuntivo nel modificare il mix di attivi a discrezione del gestore di portafoglio. Chi investe in fondi flessibili spera di essere ben remunerato sul lungo termine per il rischio aggiuntivo assunto dal gestore. Dalle analisi di Vanguard emerge tuttavia che i fondi multi-asset flessibili ottengono risultati meno brillanti in termini di profilo rischio/rendimento rispetto ai loro omologhi tradizionali che adottano una asset allocation strategica.

Vediamo innanzitutto cosa si intende per approccio flessibile e approccio strategico all’asset allocation con riguardo a soluzioni multi-asset.

I differenti approcci agli investimenti multi-asset

Secondo la classificazione di Morningstar, i fondi flessibili possono investire in azionario dallo 0% al 100% del fondo, conferendo al gestore di portafoglio la libertà di apportare cambiamenti radicali nel mix di attivi in portafoglio. Fondamentalmente, i fondi flessibili non sono vincolati alla tolleranza al rischio dell’investitore ma possono variare la combinazione di attivi senza limiti, come e quando il gestore giudica più opportuno alla luce dell’obiettivo principale di ottenere rendimenti ottimali.

Un approccio strategico all’asset allocation comporta invece la deliberata ripartizione degli investimenti su differenti asset class per gestire il rischio sul lungo termine. Il mix di attivi, tipicamente azioni e obbligazioni, è fisso oppure limitato entro una percentuale massima e/o minima di allocazione azionaria (a cui Vanguard si riferisce con l’espressione ‘allocazione variabile nel tempo o dinamica’).

Sebbene i gestori di fondi flessibili abbiano facoltà di apportare significativi cambiamenti all’asset allocation, questo non significa che debbano necessariamente farlo. Per stabilire il grado con cui i gestori di fondi flessibili esercitano la loro facoltà di apportare significative modifiche tattiche all’asset allocation, abbiamo analizzato la differenza massima nell’esposizione azionaria dei fondi in ciascuna delle categorie Morningstar: prudenti (massimo 35% di azionario), moderati (35%-65% di azionario), aggressivi (almeno 65% di azionario) e flessibili (dallo 0% al 100% di azionario), nei 10 anni terminati il 31 dicembre 2023. L’analisi ha riscontrato che i fondi flessibili hanno registrato la maggiore differenza media fra esposizione massima e minima all’azionario, con una differenza mediana del 35% contro il 30% dei fondi aggressivi, il 26% di quelli moderati e il 15% di quelli prudenti1. In altre parole, i fondi flessibili hanno apportato le modifiche più ampie nel mix di attivi in portafoglio rispetto ai fondi con asset allocation strategica.

La differenza fondamentale tra soluzioni multi-asset flessibili e soluzioni multi-asset con asset allocation strategica riguarda l’approccio al rischio. Gli approcci con asset allocation strategica in sostanza sono attenti al rischio mentre gli approcci flessibili sono, per così dire, agnostici rispetto al rischio. Il punto cruciale in definitiva è: questi approcci generano valore a lungo termine?

Misurazione del rischio e del rendimento

Per misurare il valore dei due approcci occorre analizzare la performance attraverso la lente del rendimento corretto per il rischio. Abbiamo dunque esaminato il rendimento annualizzato a 10 anni corretto per il rischio delle suddette quattro categorie Morningstar.

Il rendimento corretto per il rischio, misurato dallo Sharpe ratio del fondo, sostanzialmente indica quanto rendimento ottiene l’investitore per il livello di rischio assunto in portafoglio. Uno Sharpe ratio più alto indica un profilo più favorevole di rendimento dell’investimento per il livello di rischio assunto. Nell’analisi il rischio è espresso dalla volatilità dell’extra-rendimento rispetto al tasso privo di rischio con riferimento al mercato locale. Ad esempio, un portafoglio con il 100% di azionario presenta un rischio molto superiore rispetto a un portafoglio con il 20% di azionario in ragione della maggiore volatilità associata al rendimento azionario in confronto al rendimento obbligazionario o monetario.

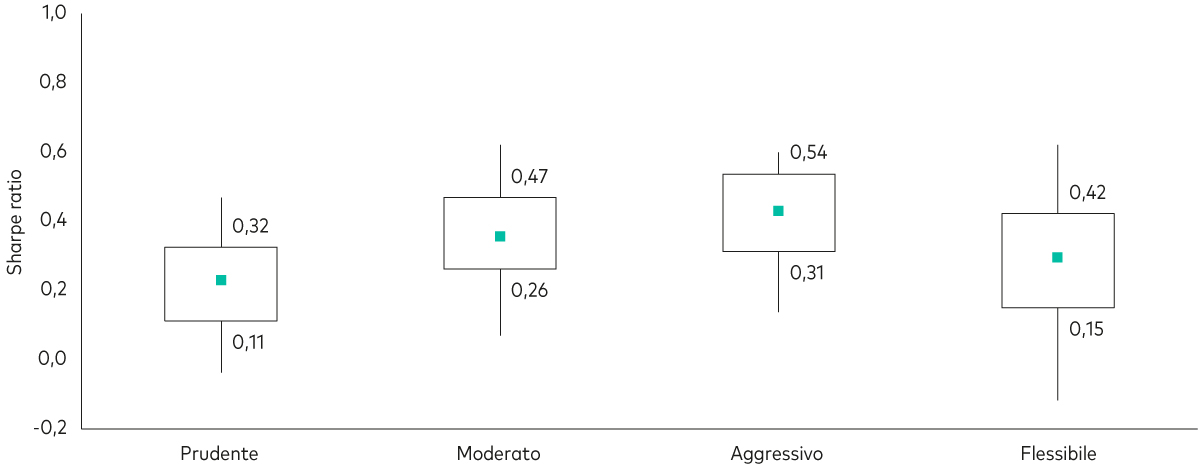

Nella nostra analisi abbiamo suddiviso ciascuna categoria di fondi in cinque gruppi in base alla distribuzione dello Sharpe ratio annualizzato a 10 anni dei singoli fondi per il periodo conclusosi il 31 dicembre 2023. I fondi nel 25° percentile, ad esempio, hanno registrato uno Sharpe ratio inferiore rispetto al 75% dei fondi analizzati nel periodo in esame, mentre i fondi nel 75° percentile hanno registrato uno Sharpe ratio superiore a quello del 75% dei fondi del campione considerato.

Il grafico che segue illustra i valori di Sharpe ratio annualizzato a 10 anni per il 25° e il 75° percentile nonché il valore mediano per ciascuna delle categorie di fondi multi-asset. L’aspetto cruciale è che il valore mediano di Sharpe ratio di due categorie su tre con asset allocation strategica è superiore a quello della categoria Morningstar ‘flessibili’ che è risultato pari a 0,3 mentre quello della categoria ‘prudenti’ è di 0,23.

L’allocazione strategica tende a conseguire un migliore rendimento corretto per il rischio di lungo termine

Distribuzione dei valori di Sharpe ratio annualizzato

La performance passata non è un indicatore affidabile di risultati futuri.

Fonte: elaborazioni di Vanguard sulla base di dati Morningstar. Dati dal 1° gennaio 2014 al 31 dicembre 2023. Note: l’universo dei fondi comprende ETF e fondi aperti multi-asset in euro classificati nelle categorie Morningstar prudenti-globali (EUR Cautious Allocation Global), moderati-globali (EUR Moderate Allocation Global), aggressivi-globali (EUR Aggressive Allocation Global) e flessibili-globali (EUR Flexible Allocation Global) e disponibili in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Portogallo, Spagna e Svezia. Ciascun fondo è rappresentato dalla classe di azioni/quote più vecchia. Lo Sharpe ratio è calcolato sulla base dei dati di rischio e rendimento annualizzati, in euro. Il tasso privo di rischio è rappresentato dal tasso EONIA. Le esposizioni azionarie sono determinate mensilmente.

Per inserire i dati nel contesto, il rendimento dell’azionario globale è stato superiore all’11%2 su base annualizzata nel periodo di analisi pertanto è comprensibile il più alto rendimento corretto per il rischio dei fondi nelle categorie ‘aggressivi’ e ‘moderati’. Tuttavia, il fatto che i fondi flessibili siano risultati con un valore mediano di Sharpe ratio solo di poco superiore a quello dei fondi nella categoria ‘prudenti’, che possono investire in azionario solo fino a un massimo del 35%, segnala che è difficile azzeccare il market timing e che modificare spesso l’asset allocation non è una ricetta per avere successo negli investimenti a lungo termine.

Conseguire valore di lungo termine con l’asset allocation strategica

I fondi multi-asset flessibili possono sembrare allettanti ad alcuni investitori, tuttavia le nostre analisi indicano che un approccio attento al rischio negli investimenti multi-asset tende a conseguire un miglior trade-off per gli investitori di lungo termine. Cercare di azzeccare il market timing e farlo con regolarità nell’asset allocation è notoriamente difficile, anche per i gestori di portafoglio professionisti.

Gli interessi di gran parte degli investitori sono serviti al meglio con un’allocazione strategica, di lungo termine, in azionario e obbligazionario su scala globale in linea con gli obiettivi di investimento e la tolleranza al rischio dell’investitore. Ecco perché Vanguard adotta una asset allocation strategica nei propri ETF multi-asset, che riguarda anche i portafogli modello nonché i fondi sia passivi che attivi, offrendo una scelta di differenti rapporti fra azionario e obbligazionario per soddisfare i diversi obiettivi e propensioni al rischio degli investitori.

1 Elaborazioni di Vanguard sulla base di dati Morningstar. Dati riferiti al periodo dal 1° gennaio 2014 al 31 dicembre 2023.

2 Fonte: Bloomberg. Azionario globale rappresentato dall’indice MSCI All Country World Index. Rendimenti calcolati in euro con reinvestimento dei dividendi. Dati riferiti al periodo tra il 31 dicembre 2013 e il 29 dicembre 2023.

Informazioni sui rischi d’investimento

Il valore degli investimenti e il reddito da essi derivante possono diminuire o aumentare e gli investitori potrebbero recuperare un importo inferiore a quello investito.

Informazioni importanti

Riservato agli investitori professionali secondo la definizione di cui alla Direttiva MiFID II. In Svizzera solo per gli investitori professionali. Da non distribuire al pubblico.

Le informazioni contenute nel presente materiale non devono essere considerate offerte di acquisto o di vendita né sollecitazioni di offerte di acquisto o di vendita di titoli in qualsiasi paese in cui tali prassi siano vietate dalla legge, né possono essere rivolte a soggetti cui non sia lecito effettuare tali offerte o sollecitazioni né possono essere effettuate soggetti non qualificati. Le informazioni contenute nel presente materiale non devono essere interpretate come consulenza legale, fiscale o d'investimento. Pertanto non ci si deve basare sui contenuti di questo materiale per eventuali decisioni d’investimento.

Le informazioni contenute in questo materiale hanno finalità puramente di carattere educativo e non costituiscono una raccomandazione né una sollecitazione ad acquistare o vendere investimenti.

Pubblicato nell’AEE da Vanguard Group (Ireland) Limited regolamentata in Irlanda dalla Central Bank of Ireland.

Pubblicato in Svizzera da Vanguard Investments Switzerland GmbH.

Pubblicato da Vanguard Asset Management, Limited, autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority.

© 2024 Vanguard Group (Ireland) Limited. Tutti i diritti riservati.

© 2024 Vanguard Investments Switzerland GmbH. Tutti i diritti riservati.

© 2024 Vanguard Asset Management, Limited. Tutti i diritti riservati.