ETF knowledge centre

Quali sono i principali partecipanti?

Gli ETF vengono attualmente negoziati su due mercati, quello primario, dove le quote vengono create e rimborsate, e quello secondario, dove le stesse vengono negoziate in borsa o fuori borsa con un market maker o un trading desk.

I partecipanti principali dei due mercati sono:

Per il mercato primario

I gestori ETF, che gestiscono gli ETF ed i rispettivi portafogli di titoli.

I partecipanti autorizzati (Authorised Participants, AP), ovvero gli istituti autorizzati ad interagire direttamente con i gestori ETF per creare e rimborsare grossi quantitativi di quote ETF.

Per il mercato secondario

I market maker e i fornitori di liquidità, che mettono a disposizione la liquidità giornaliera per i titoli in borsa, e sono in concorrenza tra loro per l'acquisizione di ordini pubblicando quotazioni bid e ask per diverse quote.

I trading desk, che consentono di eseguire efficacemente elevati volumi di negoziazioni e sono in grado di trovare la liquidità necessaria indipendentemente dal volume medio delle negoziazioni e dalla liquidità del mercato secondario.

Gli investitori, che acquistano e vendono in borsa le quote degli ETF ad un prezzo concordato.

Dove si procurano la liquidità gli ETF?

Un errore comune è ritenere che il parametro migliore per valutare la liquidità degli ETF sia il volume giornaliero medio di quote negoziate (Average Daily Volume, ADV).

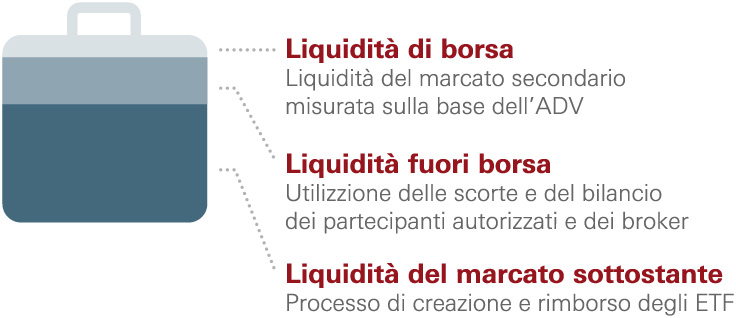

Le cose sono in realtà più complesse perché gli ETF ottengono la maggior parte della liquidità da fonti diverse dall'attività di trading in borsa. Tra queste la più importante è quella derivante dal portafoglio di titoli sottostante. Le principali fonti di liquidità degli ETF sono:

Fonte: Vanguard.

Liquidità di borsa

La fonte di liquidità degli ETF più evidente è l'attività in borsa di acquirenti e venditori sul mercato secondario. L'ADV è una misura di questa attività, ma non è indicativo della liquidità totale di un ETF.

Non tutta la liquidità degli ETF sul mercato secondario è facile da individuare. Per i normali investitori i dati sulla liquidità sono probabilmente limitati alle informazioni disponibili sui siti web finanziari pubblici. Ciò significa che l'investitore ha accesso ai prezzi bid più alti e a quelli ask più bassi di un ETF, ma non è in grado di vedere tutte le quotazioni presenti nell'order book di un ETF. Queste quotazioni sono un'altra fonte di liquidità degli ETF perché rappresentative di ulteriori prezzi ai quali le azioni ETF possono essere negoziate.

La liquidità degli ETF può essere nascosta anche in altri modi. In Europa molti ETF vengono negoziati in diverse borse. Pertanto la liquidità del mercato secondario può riguardare il volume di scambi alla Borsa di Londra ma non quello in altre borse, come Euronext o la Borsa di Zurigo.

Liquidità fuori borsa

Alcuni ETF vengono negoziati interamente fuori borsa (la cosiddetta attività over-the-counter, OTC). Questa attività in alcuni casi non è rispecchiata nei dati sui volumi comunicati dalle borse, ma quella OTC è una fonte importante di liquidità per gli ETF. La maggior parte degli ETF viene negoziata da più market maker, i quali possono disporre di scorte o utilizzare i loro bilanci per evadere gli ordini ETF.

Liquidità derivante dai titoli sottostanti

La parte fondamentale della liquidità degli ETF risiede nella loro struttura aperta. Diversamente dai singoli titoli, che dispongono di un numero fisso di quote, è possibile creare nuove quote di ETF e rimborsare quelle esistenti in funzione della domanda degli investitori. Questo esclusivo processo consente agli ETF di accedere alla liquidità dei loro titoli sottostanti. Ne consegue che gli investitori possono spesso negoziare gli ETF per importi di gran lunga superiori all'ADV degli stessi senza influenzarne il prezzo in modo significativo.

Quali sono i tipi di ordini più comuni?

Con gli ETF è possibile fare qualsiasi tipo di operazione che si può fare con le azioni. Ecco alcuni dei tipi di ordini più comuni

Ordine al meglio (o a mercato)

L'acquisto o la vendita avvengono immediatamente al miglior prezzo disponibile sul mercato. Quando si piazza un ordine al meglio la priorità è effettuare l'operazione quanto prima possibile, non garantirsi un determinato prezzo.

Ordine stop

L'investitore stabilisce il prezzo (prezzo stop) al quale verranno effettuati automaticamente l'acquisto o la vendita. Quando il mercato raggiunge il prezzo stop, l'ordine stop diventa un ordine al meglio. Il prezzo che ottiene l'investitore è il miglior prezzo di mercato disponibile al momento. Il prezzo può cambiare, in meglio o in peggio, nei momenti successivi a quello in cui il prezzo stop indicato ha fatto scattare l'ordine al meglio. Quando si piazza un ordine stop la priorità è cercare di limitare una perdita o proteggere un profitto.

Ordine limite

Viene definito un prezzo e l'operazione viene eseguita solo se sono disponibili delle quote a quel prezzo o ad uno migliore. Gli ordini limite evitano che l'operazione venga effettuata ad un prezzo insoddisfacente. Quando si piazza un ordine limite la priorità è garantirsi un determinato prezzo, non la rapidità di esecuzione.

Ordine a prezzo limitato

Analogamente all'ordine stop, ma oltre a stabilire il prezzo stop, l'investitore stabilisce anche un prezzo limite. Quando il mercato raggiunge il prezzo stop, l'ordine stop diventa un ordine a prezzo limitato, con il prezzo limite stabilito dall'investitore. Quando si piazza un ordine a prezzo limitato la priorità è cercare di limitare una perdita o proteggere un profitto, senza le incertezze tipiche dell'ordine al meglio.

I trading desk possono essere di aiuto

I trading desk possono utilizzare diversi strumenti e reti di rapporti quando si piazzano ordini importanti, essendo infatti in grado di:

- Valutare l'entità dell'interesse per un ETF prima di piazzare l'ordine, mentre l'investitore osservando il monitor può stabilire solo quante quote sono disponibili ai prezzi bid e ask migliori. Il trading desk può valutare la disponibilità di ulteriori quote.

- Negoziazioni incrementali per gestire eventuali effetti che le operazioni di notevole entità potrebbero avere sui prezzi.

- Creare e rimborsare le azioni ETF direttamente con il gestore se l'intermediario è un partecipante autorizzato.

- Ottenere una quotazione per l'esecuzione di un'intera operazione.

I consulenti di vendita Vanguard sono un valido punto di riferimento per quanto riguarda la liquidità degli ETF e possono anche rivolgersi ai nostri consulenti specializzati nei mercati dei capitali per conto dei clienti o metterli direttamente in contatto con loro. I consulenti specializzati hanno accesso ad ulteriori dati per quanto riguarda l'entità della liquidità e possono suggerire una strategia di negoziazione.

Per le operazioni importanti i consulenti specializzati possono rivolgersi ai market maker per aiutare l'investitore ad aumentare al massimo la liquidità potenziale degli ETF. I consulenti Vanguard specializzati nei mercati dei capitali sanno se la dimensione dell'operazione richiesta dall'investitore è sufficiente a chiamare in causa un market maker o se la liquidità necessaria è disponibile naturalmente per l'ordine. Un ordine considerato importante per un prodotto può non essere tale per un altro prodotto.

Come si piazza un ordine?

Ci sono svariati fattori che possono influire su come vengono piazzati gli ordini ETF e quando è necessario rivolgersi per assistenza a un trading desk.

Di seguito vengono descritte due situazioni tipiche e forniti alcuni suggerimenti pratici per poter piazzare gli ordini ETF in modo rapido e riservato.

Situazione 1:

Esecuzione immediata dell'ordine

Se si desidera bloccare un prezzo di mercato corrente, evitare movimenti sfavorevoli del mercato o semplicemente eseguire le operazioni quotidiane e passare ad altro, è fondamentale, per decidere come procedere, capire gli effetti del volume di negoziazioni.

Se l'ETF da negoziare è contraddistinto da un elevato volume giornaliero medio di quote negoziate (Average Daily Volume, ADV) è possibile eseguire un semplice ordine a prezzo limitato sul sito di trading. Se, invece, si vuole piazzare un ordine per un ETF con un basso ADV, è meglio rivolgersi a un trading desk.

Si tenga presente che i trading desk hanno accesso ad una vasta rete di fornitori di liquidità, che possono farsi carico del piazzamento dell'ordine e dell'esecuzione dell'operazione, soprattutto quando i volumi delle negoziazioni sono bassi.

Situazione 2:

Esecuzione differita dell'ordine

Se si desidera piazzare un ordine al miglior prezzo medio di negoziazione possibile in un periodo di tempo e l'ETF in questione viene scambiato con un ADV elevato, la cosa migliore è affidarsi ad un trading desk.

Se l'obiettivo è lo stesso, ma l'ETF viene scambiato con un ADV basso, il trading desk può intervenire con strategie d'esecuzione più sofisticate, tra cui:

- Prezzo medio ponderato nel tempo (Time-weighted average price, TWAP), che prevede un prezzo medio di un titolo durante un determinato periodo di tempo.

- Prezzo medio ponderato per il volume (Time-weighted average volume, VWAP), che prevede il prezzo medio di un titolo basato sul volume di negoziazioni calcolato su diversi prezzi di vendita.

Gli ordini TWAP e VWAP garantiscono che l'operazione non verrà eseguita al prezzo più basso, né a quello più alto, ma ad un prezzo medio tra i due in un determinato periodo di tempo.

L'investitore deve comunque tenere conto di alcune circostanze speciali

In alcuni casi eseguire un ordine di un ETF con un elevato volume di negoziazioni può avere un effetto sul mercato. In simili casi il trading desk può risultare particolarmente utile per effettuare la transazione con più intermediari che entrano in concorrenza, con conseguenze favorevoli per l'investitore.

Come funzionano i premi e gli sconti?

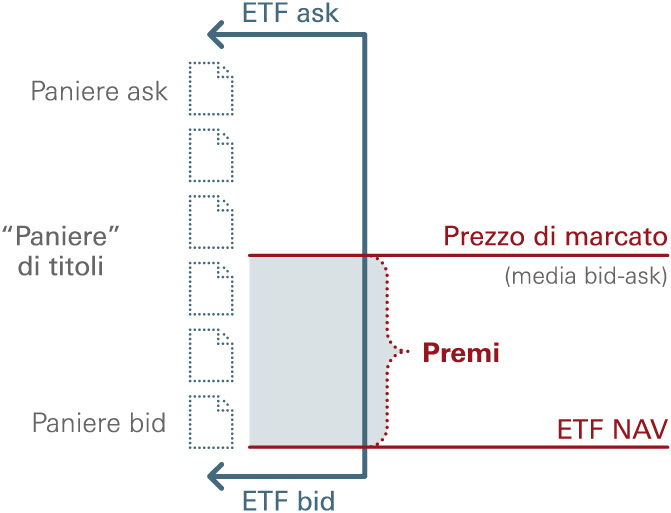

Normalmente gli ETF vengono negoziati ad un prezzo vicino al valore patrimoniale netto (NAV) dei titoli sottostanti.

Tuttavia, a causa di fattori quali gli orari di negoziazione e la liquidità del mercato, il prezzo di mercato degli ETF potrebbe essere più alto o più basso del NAV.

- Premi. Quando un ETF viene negoziato ad un prezzo più alto del NAV, si dice che viene negoziato a premio.

- Sconti. Quando un ETF viene negoziato ad un prezzo più basso del NAV, si dice che viene negoziato a sconto.

I partecipanti autorizzati (Authorised Participant, AP) contribuiscono a mantenere il prezzo di mercato degli ETF allineato al valore dei titoli sottostanti. In presenza di un premio o di uno sconto significativi gli AP possono sfruttare la differenza tra il prezzo di creazione e quello di rimborso degli ETF. Le creazioni e i rimborsi contribuiscono a mantenere l'offerta di quote ETF più allineata con la domanda, che a sua volta contribuisce a mantenere il prezzo di mercato degli ETF più allineato con il valore dei titoli sottostanti.

Elementi trainanti dei premi e degli sconti degli ETF

La presenza di premi e sconti è una conseguenza naturale del rapporto tra offerta e domanda di quote ETF e dei titoli sottostanti.

Due ulteriori considerazioni a proposito di premi e sconti:

- Se il costo per l'acquisto dei titoli sottostanti è più alto, il risultato può voler dire una più ampia gamma di premi e sconti.

- Se i titoli sottostanti vengono negoziati in una borsa aperta in orari diversi rispetto a quelli in cui vengono negoziati gli ETF, si possono avere scostamenti tra le quotazioni correnti e quelle pregresse dei titoli, che danno la percezione dell'esistenza di premi o di sconti.

Gli ETF di alcune asset class, ad esempio il reddito fisso, tendono ad avere costantemente premi e sconti considerevoli. Uno dei principali motivi di questa situazione è la differenza tra le quotazioni degli ETF e quelle delle obbligazioni sottostanti.

Figura 1. Le differenze di quotazione possono comportare un premio intrinseco per gli ETF obbligazionari

Fonte: Vanguard.

Il prezzo di mercato a fine giornata degli ETF obbligazionari societari USA viene calcolato come media dei migliori prezzi bid e offer alle 16.00 ora della costa orientale USA, mentre le obbligazioni sottostanti degli ETF Vanguard vengono valutate al prezzo bid (Figura 1). Questa differenza a livello di quotazioni comporta un premio intrinseco poiché la media dello spread bid-ask degli ETF normalmente è più elevata del prezzo bid delle obbligazioni sottostanti.

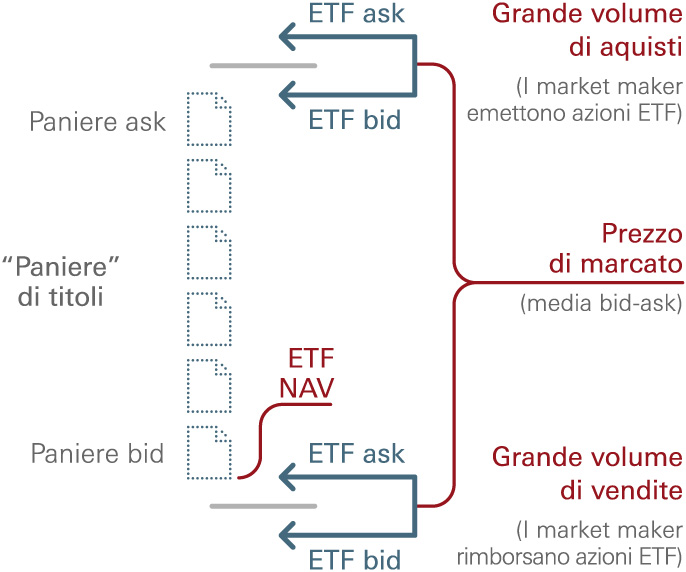

Il livello di premio o di sconto varia anche in funzione della domanda dell'ETF rispetto al flusso nel mercato. Quanto più grande è la domanda relativa di acquisto degli ETF, tanto più elevata è la quotazione bid-ask, di conseguenza, tanto più elevata la media della quotazione (Figura 2). Ciò può comportare un premio maggiore. Ma è vero anche il contrario: se c'è una forte domanda di vendita dell'ETF, il suo premio può calare e persino trasformarsi in uno sconto.

Figura 2. La domanda relativa può influire sull'entità del premio e dello sconto

Fonte: Vanguard.

Certamente, i premi e gli sconti degli ETF obbligazionari possono in qualche misura risultare fuorvianti perché i costi di transazione sono più trasparenti con gli ETF che con i fondi comuni tradizionali. Nei periodi di maggiori flussi di ordini o di minore liquidità gli spread bid-ask dei titoli sottostanti possono allargarsi per rispecchiare la situazione attuale del mercato, con conseguente aumento dei premi e degli sconti per gli ETF obbligazionari. I gestori di portafogli di fondi comuni che cercano di acquistare o vendere lo stesso paniere di obbligazioni possono anche pagare lo stesso spread bid-ask. Tuttavia gli investitori non vedono questi costi in tempo reale, perché si evidenziano a posteriori come parte del NAV del fondo. Concludendo: i premi e gli sconti degli ETF obbligazionari sono in larga misura il riflesso dell'esternalizzazione dei costi di transazione degli investitori.

Aspetti da considerare

Lo spread delle partecipazioni sottostanti influisce chiaramente sui premi e sugli sconti, poiché determina l'intervallo di negoziazione degli ETF. Seguono alcune considerazioni sulle diverse asset class:

Reddito fisso

I titoli di stato tendono ad essere liquidi, con spread bid-ask più stretti e più coerenti, per cui gli ETF sui titoli di stato vengono negoziati con premi e sconti più bassi. Le obbligazioni societarie tendono ad essere meno liquide, con spread bid-ask più ampi e spesso più volatili. Di conseguenza gli ETF sulle obbligazioni societarie tendono ad avere premi e sconti maggiori.

Azioni

Le azioni di società large-cap tendono ad avere spread più stretti, per cui gli ETF large-cap vengono negoziati con premi e sconti più bassi. Le azioni di società small-cap tendono ad avere spread più ampi, per cui gli ETF small-cap vengono negoziati con premi e sconti relativamente maggiori.

Quali sono alcune delle migliori prassi per la negoziazione degli ETF?

Seguendo alcune migliori prassi è possibile spuntare prezzi favorevoli per le negoziazioni in ETF.

Utilizzare gli ordini a prezzo limitato

Con gli ordini a prezzo limitato è l'investitore che decide il prezzo massimo o minimo al quale negoziare l'ETF. Se da un lato consentono all'investitore di controllare il prezzo dell'operazione, gli ordini a prezzo limitato comportano comunque il rischio che l'ordine non venga eseguito completamente.

Gli ordini di mercato possono essere efficaci se si acquistano o si vendono gli ETF con una liquidità significativa e spread ristretti. Tuttavia, poiché l'obiettivo prioritario di un ordine di mercato è l'esecuzione dell'operazione anziché la protezione del prezzo, è possibile che si riceva un prezzo di negoziazione insoddisfacente.

Tenere presente la volatilità del mercato

Procedere con cautela durante i periodi di volatilità e in presenza di eventi importanti che influiscono sui mercati. La volatilità del mercato può comportare drastici movimenti del prezzo dei titoli sottostanti, il che può a sua volta comportare spread bid-ask più ampi o premi o sconti maggiori per le quote ETF. In queste situazioni possono essere utili gli ordini a prezzo limitato per via della protezione del prezzo che li contraddistingue.

Prestare attenzione alle notizie

Gli investitori dovrebbero prestare attenzione alle notizie provenienti dai mercati perché i prezzi degli ETF possono oscillare a seguito della pubblicazione di indicatori economici o dichiarazioni da parte delle banche centrali, della pubblicazione delle trimestrali e di altre comunicazioni da parte di aziende che sono importanti costituenti degli ETF.

Comprendere la liquidità

Un equivoco frequente è che gli ETF con un volume giornaliero medio di quote negoziate (Average Daily Volume, ADV) più basso siano meno liquidi di altri sul mercato. L'ADV in genere è un valido indicatore di liquidità di un singolo titolo, perché il numero di quote in circolazione in genere è fisso. Tuttavia le quote ETF possono essere create e rimborsate tramite i partecipanti autorizzati, per cui è la liquidità dei titoli sottostanti degli ETF che più conta. Quando i titoli sottostanti sono difficili da negoziare si può verificare uno spread bid-ask più ampio per gli ETF.

Prestare attenzione all'orario e al calendario

Gli spread possono allargarsi a certe ore del giorno o in certi giorni dell'anno.

All'apertura dei mercati la negoziazione di alcuni dei titoli sottostanti di un ETF potrebbe non essere ancora iniziata, il che significa che i market maker non possono quotare l'ETF su base certa.

Alla chiusura dei mercati un minor numero di operatori potrebbe negoziare un ETF, dal momento che i partecipanti al mercato cercano di limitare i rischi, per cui un minor numero di azioni potrebbe essere quotato per l'acquisto e la vendita rispetto ad altre ore del giorno.

Quando i mercati internazionali sono chiusi gli spread possono allargarsi per gli ETF quotati in Europa che investono principalmente in titoli negoziati in borse con orari d'apertura diversi, ad esempio gli ETF azionari giapponesi negoziati alla Borsa di Londra. Se si negoziano ETF che investono su scala internazionale è opportuno sapere quali sono i giorni di chiusura del mercato delle borse estere interessate.

Utilizzare gli ETF trading desk

Gli ETF trading desk, se sono disponibili, possono utilizzare diversi strumenti che aiutano a trovare la liquidità per gli ordini importanti.

Cosa sono gli ETF

I rudimenti sugli ETF, la loro storia, in che cosa si differenziano dai fondi comuni e molto altro ancora.

Gestione

Le diverse tipologie di prodotti negoziati in borsa, le modalità di gestione degli ETF indicizzati e di quelli attivi e molto altro ancora.

Strategie

Uso tattico e strategico degli ETF, compresi il completamento del portafoglio, la gestione della liquidità e molto altro ancora.