- I rating relativi agli aspetti ambientali, sociali e di governance (rating ESG) sono sempre più impiegati nella fase iniziale di costruzione del portafoglio o nell’ambito del costante processo di gestione degli investimenti.

- Tuttavia il rapporto fra i rating ESG e la performance di portafoglio non è ancora del tutto chiaro.

- In uno studio recente, abbiamo esaminato le implicazioni per gli investimenti dell’uso dei rating ESG di tre rinomati operatori.

“Analogamente ai risultati riscontrati sui singoli titoli, a livello di portafoglio non abbiamo trovato alcun legame persistente in termini di differente profilo di rischio/rendimento e risultati per i portafogli costruiti selezionando i titoli in base ai rating ESG”

Head of ESG research

Molti prodotti d’investimento considerano i rating relativi agli aspetti ambientali, sociali e di governance (rating ESG) nella fase iniziale di costruzione del portafoglio o nell’ambito del costante processo di gestione. Ma quali sono le implicazioni dell’uso di questi rating per gli investimenti?

Per provare a rispondere a questa domanda abbiamo condotto uno studio considerando i rating E,S e G di tre rinomati operatori ed esaminando il loro rapporto con la performance azionaria.

Le sottocategorie ESG variano a seconda dell’operatore che assegna il rating

Innanzitutto abbiamo mappato i rating ESG assegnati da LSEG (in precedenza Refinitiv), MSCI e Sustainalytics rispetto all’universo azionario americano rappresentato dai titoli che compongono l’indice Russell 30001. Le informazioni che confluiscono in questi rating possono variare molto da un operatore all’altro. I tre pilastri sono gli stessi (E, S, G) ma le categorie, i temi e le questioni considerate all’interno di ciascun pilastro differiscono a seconda dell’operatore.

Ad esempio, LSEG suddivide gli aspetti E, S e G in 10 ‘categorie’, ripartite a loro volta su 25 ‘temi’; MSCI suddivide gli ESG in 10 ‘temi’ composti da 35 ‘questioni principali’; e Sustainalytics suddivide gli ESG in 52 ‘questioni’.

Nessun chiaro legame tra i rating ESG e la performance azionaria

A livello di singolo titolo, abbiamo riscontrato una notevole disomogeneità di risultati nel rapporto tra i rating ESG e la performance azionaria. I risultati del nostro studio hanno indicato in alcuni casi l’assenza di un legame, in altri hanno evidenziato un rapporto positivo e in altri ancora un rapporto negativo. In aggiunta, lievi modifiche all’ambito di analisi, ad esempio al periodo temporale considerato, hanno prodotto risultati notevolmente diversi.

La rilevanza dei fattori di stile

In base ai rating di ciascuno dei suddetti operatori per ciascuno degli aspetti ESG, abbiamo costruito nove portafogli differenziati a seconda della restrittività del filtro ESG adottato.

In quello con minima restrittività, abbiamo selezionato società nel primo 90% dei rating in ciascun anno-settore, mentre in quello di massima restrittività solo quelle nel primo 10% più alto dei rating in ciascun anno-settore, procedendo per incrementi del 10% nello spazio fra questi due estremi. I titoli restanti sono stati pesati sulla base della loro capitalizzazione di mercato alla fine di ciascun mese.

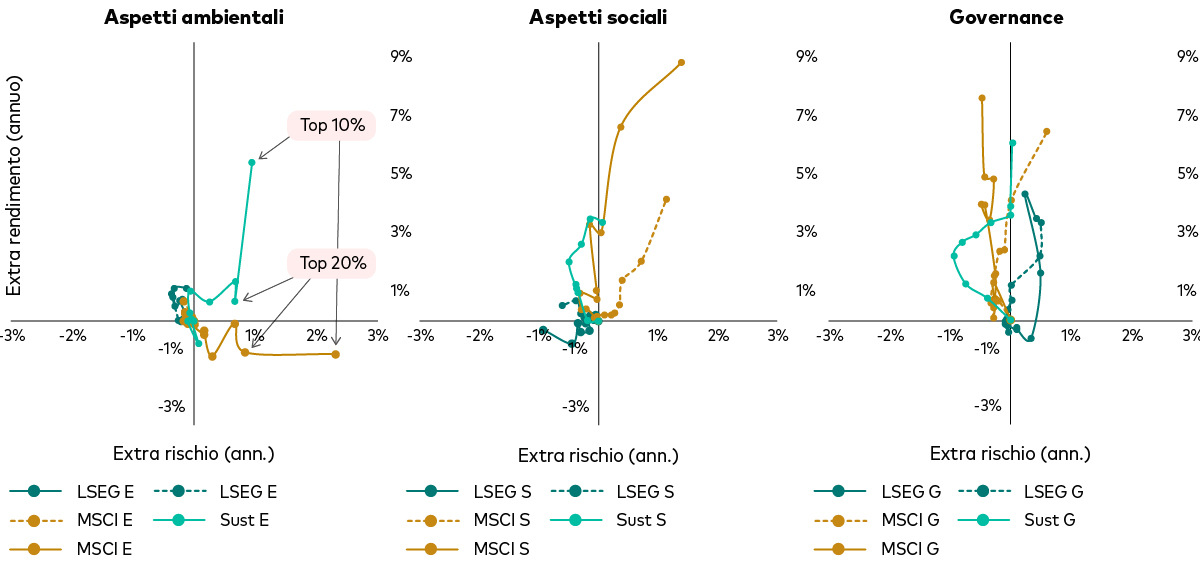

Analogamente ai risultati riscontrati sui singoli titoli, a livello di portafoglio non abbiamo trovato alcun legame persistente in termini di differente profilo di rischio/rendimento e risultati per i portafogli costruiti selezionando i titoli in base ai rating ESG, come si evince dai grafici riportati di seguito.

Nel nostro studio abbiamo ricercato trend in termini di profilo di rischio e remunerazione. Le linee che collegano i punti rappresentano i diversi portafogli. Il quadrante superiore sinistro è quello in cui i rendimenti sono superiori e la volatilità è minore mentre il quadrante inferiore destro è quello dove i rendimenti sono minori e la volatilità è superiore. Per quanto abbiamo osservato non è emersa alcuna tendenza chiara, il che indica che non ci sono risultati omogenei per i portafogli per cui sono stati usati i rating ESG nella selezione dei titoli.

Nessun legame costante tra i rating E, S e G nella selezione dei titoli e la performance di portafoglio

La performance passata non è un indicatore affidabile di risultati futuri.

Note: la figura mostra le differenze grezze dei rendimenti annualizzati e le deviazioni standard tra i portafogli costruiti con società presenti nel Russell 3000 selezionando solamente quelle nel primo [x]% in ciascun anno-settore per i loro rispettivi punteggi E, S e G assegnati da LSEG, MSCI e Sustainalytics. Periodi d’analisi: periodo dal 1° gennaio 2019 al 31 dicembre 2022 rappresentato dalle linee continue; periodo dal 1° gennaio 2013 al 31 dicembre 2022 rappresentato dalle linee tratteggiate. I dati di rendimento sono stati calcolati in Dollari americani (rendimento totale) con frequenza giornaliera.

Fonti: elaborazioni basate sui dati LSEG, MSCI, Sustainalytics e FactSet, in USD, per i periodi dal 1° gennaio 2019 al 31 dicembre 2022 e dal 1° gennaio 2013 al 31dicembre 2022

Tuttavia, con riferimento alle esposizioni ai fattori di stile2, abbiamo riscontrato che la selezione dei titoli sulla base dei rating ESG ha avuto la tendenza a comportare un maggiore orientamento verso società ad alta capitalizzazione nonché ai fattori ‘profitability’, ‘investment’ e ‘momentum’. Questo maggiore orientamento inoltre ha avuto la tendenza a intensificarsi con la maggiore restrittività (in termini di rating ESG) nella selezione.

Dopo avere eliminato l’effetto di questi fattori di stile, abbiamo riscontrato un maggiore rendimento rispetto a quello di mercato solamente in alcuni dei portafogli ESG più selettivi, con la più bassa diversificazione.

Implicazioni dei rating ESG per gli investimenti

Quali dunque le conclusioni per gli investitori?

A livello di singolo titolo azionario, abbiamo riscontrato risultati molto disomogenei in termini di collegamento tra i rating E, S e G e la performance. Il quadro è più chiaro per i portafogli azionari costruiti utilizzando questi rating. La nostra analisi evidenzia la rilevanza dei tradizionali fattori di stile rispetto ai rendimenti di portafoglio, rilevanza che tende a crescere con l’aumentare della focalizzazione del portafoglio su aspetti ambientali (E), sociali (S) o di governance (G).

Gli investitori potrebbero volere considerare se l’esposizione a tali fattori possa favorire o invece ostacolare la performance di lungo termine. Se desiderano mitigare le esposizioni a tali fattori, gli investitori dovrebbero puntare su portafogli molto diversificati anziché concentrati. E in generale dovrebbero prendere qualsiasi decisione di portafoglio considerando le caratteristiche dello specifico fondo.

1 I dati LSEG e MSCI erano disponibili dal punto di inizio del periodo di analisi più ampio (gennaio 2013) mentre i rating Sustainalytics solo dal 2019. Pertanto abbiamo condotto una doppia analisi, una sulla base di un campione di minore dimensione con i dati LSEG, MSCI e anche di quelli di Sustainalytics, con inizio del periodo di analisi a gennaio 2019 (campione ristretto) e l’altra solamente con i dati di LSEG e MSCI con inizio del periodo di analisi a gennaio 2013 (campione allargato). Il gruppo rappresentativo del campione ristretto era costituito da 726 titoli a gennaio 2019 e da 675 titoli a dicembre 2022. Poiché il periodo di disponibilità dei dati LSEG e MSCI è più esteso rispetto a quello di Sustainalytics, il gruppo rappresentativo del campione allargato è passato da 699 titoli a gennaio 2013 a 1.917 a dicembre 2022..

2 Nel nostro modello abbiamo utilizzato i fattori di stile ‘size’, ‘value’, ‘profitability’ e ‘investment’ di Fama - French (2015) e ‘momentum’ secondo Carhart (1993)..

Investment risk information

The value of investments, and the income from them, may fall or rise and investors may get back less than they invested.

Past performance is not a reliable indicator of future results.

Performance may be calculated in a currency that differs from the base currency of the fund. As a result, returns may decrease or increase due to currency fluctuations..

Important information

For professional investors only (as defined under the MiFID II Directive) investing for their own account (including management companies (fund of funds) and professional clients investing on behalf of

their discretionary clients). In Switzerland for professional investors only. Not to be distributed to the public.

The information contained in this document is not to be regarded as an offer to buy or sell or the solicitation of any offer to buy or sell securities in any jurisdiction where such an offer or solicitation is against the law, or to

anyone to whom it is unlawful to make such an offer or solicitation, or if the person making the offer or solicitation is not qualified to do so. The information in this document does not constitute legal, tax, or investment

advice. You must not, therefore, rely on the content of this document when making any investment decisions.

The information contained in this document is for educational purposes only and is not a recommendation or solicitation to buy or sell investments.

Issued in EEA by Vanguard Group (Ireland) Limited which is regulated in Ireland by the Central Bank of Ireland.

Issued in Switzerland by Vanguard Investments Switzerland GmbH.

Issued by Vanguard Asset Management, Limited which is authorised and regulated in the UK by the Financial Conduct Authority.

© 2023 Vanguard Group (Ireland) Limited. All rights reserved.

© 2023 Vanguard Investments Switzerland GmbH. All rights reserved.

© 2023 Vanguard Asset Management, Limited. All rights reserved.