Outlook 2023 ai nostri contatti diretti

Approfondite le più recenti previsioni economiche e di mercato di Vanguard.

Il punto di Shaan Raithatha, Senior Economist di Vanguard Europe.

Nonostante il crollo dei prezzi del gas naturale, la ripresa dell'attività industriale e il recupero dell'euro la crisi energetica in Europa non è finita. La regione si è adattata bene alla significativa riduzione delle importazioni di energia dalla Russia e lo shock energetico sembra meno grave di quanto si temesse inizialmente. Tuttavia, mentre prosegue la guerra in Ucraina, che va avanti ormai da quasi un anno, l'Europa deve ancora affrontare tre minacce fondamentali.

L'andamento di ognuna di esse potrebbe avere un effetto significativo sull'economia europea, anche se altrove le ricadute saranno probabilmente più limitate.

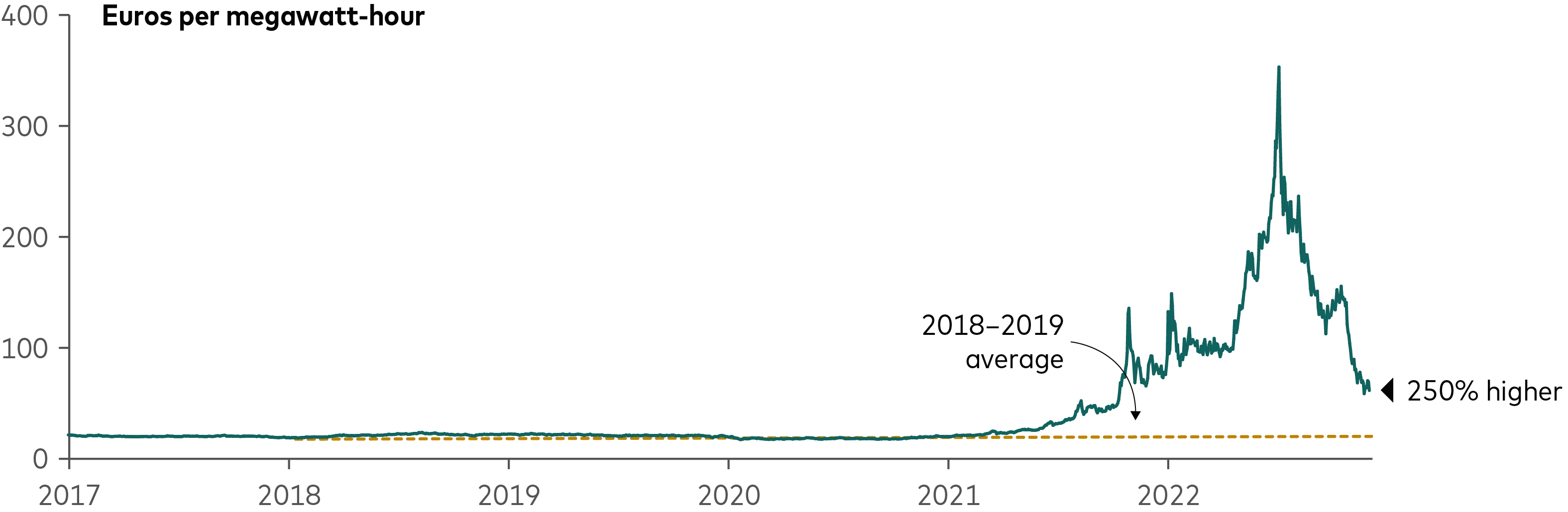

In primo luogo, nonostante siano diminuiti drasticamente rispetto al picco dell'estate 2022, i prezzi del gas naturale in Europa sono ancora notevolmente più alti rispetto alla normalità storica. Il grafico seguente mostra che i prezzi spot di riferimento del gas naturale rimangono del 250% al di sopra delle loro medie pre-Covid 19. Il contraccolpo in termini di reddito disponibile delle famiglie e di competitività industriale rimane sostanziale.

È inoltre improbabile che i prezzi dei prodotti energetici tornino presto ai livelli pre-Covid, a causa dell'inasprimento delle normative ambientali e del maggior costo marginale delle importazioni di energia da paesi diversi dalla Russia.

I prezzi del gas naturale in Europa sono ancora ben al di sopra della normalità storica

Fonti: Bloomberg, Vanguard, al 25 gennaio 2023.ources: Bloomberg, Vanguard, as of 25 January 2023.

In secondo luogo, nonostante i dati recenti suggeriscano che l'industria europea stia andando meglio del previsto, un'analisi settoriale rivela alcune criticità di fondo.

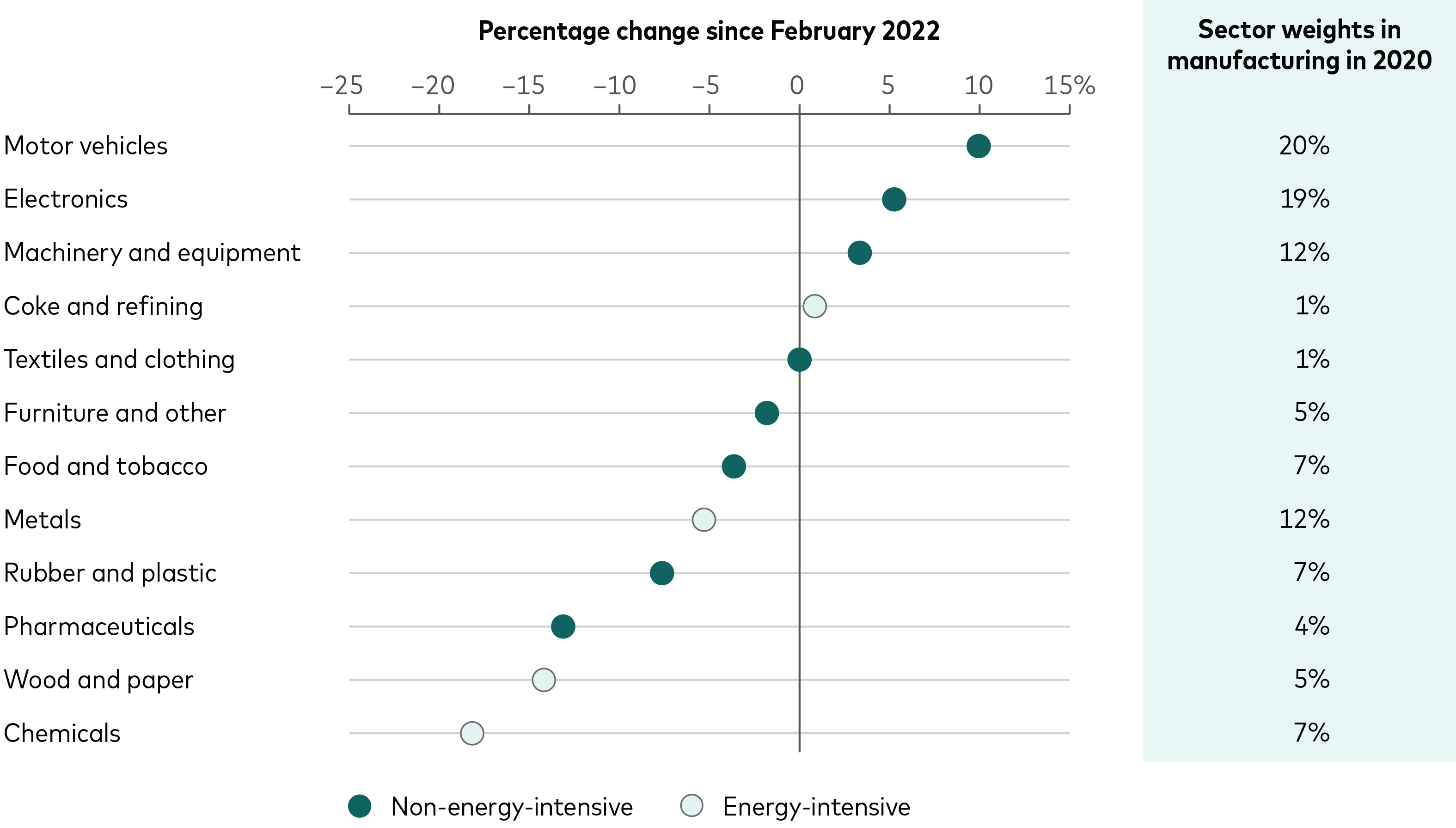

Il secondo grafico mostra la variazione percentuale della produzione manifatturiera nell'ultimo anno nei diversi settori della Germania, la più grande economia europea. Il dato evidenzia la misura in cui la produzione industriale europea è stata trascinata verso l'alto dalla ripresa della produzione di auto, elettronica (in particolare i semiconduttori) e macchinari, a seguito del venir meno delle pesanti interruzioni delle catene di approvvigionamento globali causate dalla pandemia di Covid. La maggior parte dei settori ad alta intensità energetica, tuttavia, tra cui i prodotti chimici, i metalli, il legno e la carta, hanno accusato un calo significativo della produzione.

Nella nostra ipotesi centrale prevediamo che l'impulso al settore manifatturiero derivante dalla normalizzazione delle catene di fornitura globali diminuirà entro la seconda metà del 2023. Pertanto, se la debolezza attualmente osservata nei settori ad alta intensità energetica dovesse persistere, vi è il rischio significativo che l'area euro vada incontro a una contrazione della produzione industriale. Il che potrebbe fungere da catalizzatore per una più ampia recessione dell'economia.

Variazione della produzione manifatturiera tedesca

Fonti: Eurostat, Vanguard, Capital Economics, al 25 gennaio 2023.

Infine non si può escludere un altro shock energetico, forse causato da un'ulteriore escalation delle tensioni in Ucraina. Ciò è particolarmente attuale, poiché la capacità dell'Europa di assorbire un altro shock energetico è limitata.

Una recente indagine commerciale molto qualificata1, ad esempio, ha suggerito che più della metà delle imprese tedesche potrebbe essere costretta a ridurre o interrompere la produzione per ottenere ulteriori risparmi di gas naturale, con potenziali effetti sull'occupazione e sulla crescita economica.

In breve, la crisi energetica in Europa è ben lungi dall'essere superata e le prospettive economiche della regione rimangono incerte.

Prevediamo che nel 2023 l'area euro sarà in recessione, in quanto l'economia della regione dovrà fare i conti con le perduranti difficoltà derivanti dalla guerra e con l'aumento dei tassi d'interesse. Detto questo, considerando il recente calo dei prezzi del gas naturale, i dati sull'attività migliori del previsto e la riapertura della Cina, attualmente prevediamo una contrazione più modesta della produzione.

Come abbiamo detto nelle Previsioni economiche e di mercato di Vanguard per il 2023, ci aspettiamo inoltre che l'inflazione rimanga al di sopra dell'obiettivo di riferimento e che i tassi della politica monetaria rimangano in territorio restrittivo fino almeno al 2024.

1 Fonte: Indagine commerciale IFO, ottobre 2022

Informazioni sui rischi d’investimento

Il valore degli investimenti e il reddito da essi derivante possono diminuire o aumentare e gli investitori potrebbero recuperare un importo inferiore a quello investito.

Informazioni important

Riservato agli investitori professionali secondo la definizione di cui alla Direttiva MiFID II. In Svizzera solo per gli investitori professionali. Da non distribuire al pubblico.

Le informazioni contenute nel presente documento non devono essere considerate offerte di acquisto o di vendita né sollecitazioni di offerte di acquisto o di vendita di titoli in qualsiasi paese in cui tali prassi siano vietate dalla legge, né possono essere rivolte a persone cui non sia lecito fare tali offerte o sollecitazioni né possono essere fatte da persone non qualificate. Le informazioni contenute nel presente documento non devono essere interpretate come consulenza legale, fiscale o d'investimento. Pertanto non ci si deve basare sul contenuto del documento per eventuali decisioni d’investimento.

Le informazioni contenute in questo documento hanno una finalità puramente didattica e non costituiscono una raccomandazione né una sollecitazione ad acquistare o vendere investimenti.

Pubblicato nell’AEE da Vanguard Group (Ireland) Limited regolamentata in Irlanda dalla Central Bank of Ireland.

Pubblicato in Svizzera da Vanguard Investments Switzerland GmbH.

Pubblicato da Vanguard Asset Management, Limited, autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority.

© 2023 Vanguard Group (Ireland) Limited. Tutti i diritti riservati.

© 2023 Vanguard Investments Switzerland GmbH. Tutti i diritti riservati.

© 2023 Vanguard Asset Management, Limited. Tutti i diritti riservati