- La forte domanda di credito di alta qualità ha spinto gli spread delle obbligazioni societarie investment grade (IG) quasi ai minimi storici.

- Ai rendimenti attuali crediamo tuttora che il credito IG offra livelli di reddito interessanti che possono fornire sostegno agli investitori in un contesto di potenziale volatilità sul breve termine.

- Le strategie a gestione attiva nel credito focalizzate sulla selezione dei titoli possono mitigare il rischio di credito e di inflazione, cogliendo al contempo opportunità idiosincratiche di rendimento nel mercato attuale.

"Quando gli spread del credito sono compressi, le strategie a gestione attiva focalizzate sulla selezione dei titoli e sull’analisi dei fondamentali possono aiutare a mitigare i rischi di ribasso, cogliendo al contempo opportunità idiosincratiche di rendimento.”

Fixed Income Product Specialist, Vanguard Europe

L’indeterminatezza su quando le banche centrali cominceranno a ridurre i tassi quest’anno, e addirittura se questo avverrà nel 2024, ha smorzato lo slancio sul mercato obbligazionario da gennaio, dopo che segnali contrastanti da parte delle autorità monetarie hanno gettato dubbi sulla tempistica dei tagli.

L’incertezza ha messo i bastoni tra le ruote a quella che era ampiamente attesa essere un’ottima annata per i mercati obbligazionari globali in un contesto di tassi in calo che avrebbe portato robusti rendimenti agli investitori obbligazionari.

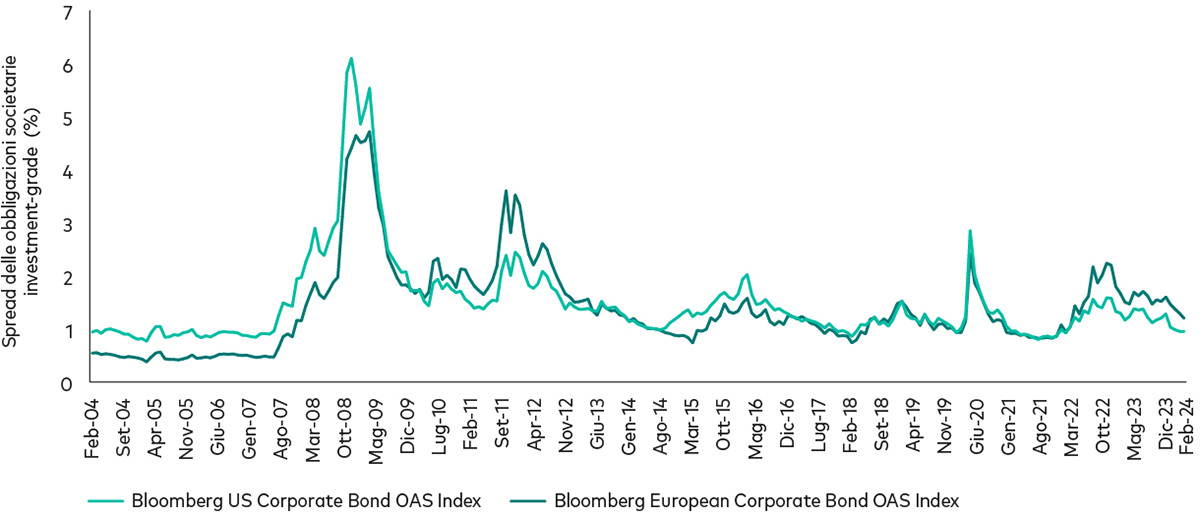

Mentre gran parte dei segmenti obbligazionari sono stati in ribasso dall’inizio dell’anno, le obbligazioni societarie investment grade (IG) hanno continuato a registrare buona performance e domanda robusta che ha fatto scendere gli spread a livelli prossimi ai minimi storici, come mostra il grafico che segue. Gli spread dei titoli IG americani attualmente sono inferiori all’1,0%, ben al di sotto della media storica di lungo periodo dell’1,5%1, quelli dei titoli IG europei sono lievemente più alti, intorno all’1,2%, ma inferiori alla media storica dell’1,4%2.

La domanda spinge gli spread del credito al di sotto delle medie storiche di lungo periodo

Spread delle obbligazioni societarie investment-grade negli ultimi 20 anni

La performance passata non è garanzia di risultati futuri. La performance di un indice non è la rappresentazione esatta di un investimento specifico in quanto non è possibile investire direttamente in un indice.

Note: Il grafico mostra lo spread corretto per le opzioni (OAS) storico giornaliero delle obbligazioni societarie investment grade americane ed europee dal 29 febbraio 2004 al 29 febbraio 2024. Gli indici di riferimento sono il Bloomberg US Corporate Bond OAS Index per i titoli IG americani e il Bloomberg European Corporate Bond OAS Index per quelli europei.

Fonte: Vanguard e Bloomberg.

Prospettive positive per il credito societario di alta qualità

Nonostante le preoccupazioni rispetto a valutazioni che appaiono elevate, manteniamo un giudizio positivo sulle prospettive del credito IG per diversi motivi:

1. Rendimenti appetibili

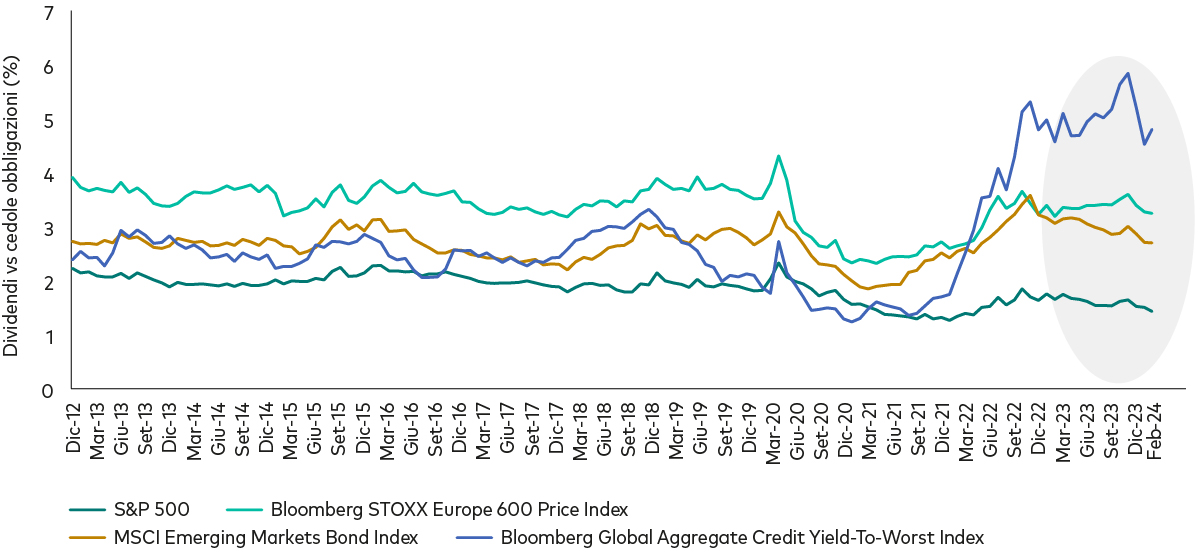

Gli spread del credito IG possono essere più bassi della media ma i rendimenti continuano a essere appetibili, e in qualche caso possono offrire reddito superiore rispetto all’azionario.

Le obbligazioni societarie possono offrire reddito superiore all’azionario

Note: Il grafico illustra il reddito mensile storico generato dalle obbligazioni societarie IG rispetto alle azioni statunitensi, europee e dei mercati emergenti, per il periodo dal 28 febbraio 2012 al 29 febbraio 2024. Indici di riferimento: Bloomberg Global Aggregate Credit Yield-To-Worst Index per l’obbligazionario societario IG globale; MSCI Emerging Markets Index per l’azioni dei mercati emergenti; S&P 500 per l’azionario americano; Bloomberg STOXX Europe 600 Price Index per l’azionario europeo. I rendimenti sono espressi nelle valute locali.

Source: Vanguard e Bloomberg.

2. Fattori tecnici di supporto

Il tanto atteso aumento delle nuove emissioni societarie a gennaio è stato assorbito con facilità grazie a un contesto di supporto e alla protratta robusta domanda. Molte delle nuove emissioni del 2024 sono state anticipate ai primi mesi dell’anno e sono già avvenute. Ci aspettiamo che i livelli modesti dell’offerta futura di titoli forniscano un contesto tecnico di supporto per il resto del 2024.

3. Cuscinetto rispetto alla volatilità legata ai tassi

Quest’anno abbiamo visto come l’incertezza sui tassi di interesse possa causare riprezzamenti sui mercati obbligazionari. Gli spread delle obbligazioni societarie IG possono contribuire ad attutire l’impatto della potenziale ulteriore volatilità derivante dal mutare delle aspettative sui tassi di interesse.

Se i tassi resteranno alti più a lungo a fronte di una crescita robusta, gli spread del credito IG potrebbero ridursi ancora un po’ rispetto ai livelli attuali con ulteriore protezione rispetto all’impatto negativo sui prezzi dei movimenti delle obbligazioni governative.

4. Finestra di opportunità post picco

Tipicamente, la fine di un ciclo di rialzi dei tassi è un momento opportuno per incrementare l’esposizione all’obbligazionario societario di alta qualità. In precedenti cicli di rialzi, dopo il picco dei tassi, le obbligazioni societarie IG hanno generato robusti rendimenti nel periodo successivo a 1 anno e a 3 anni3.

Anche se i tagli dei tassi previsti per quest’anno dovessero essere posticipati oltre le attuali previsioni, eventuali aumenti sul breve termine degli interessi sulle obbligazioni societarie, a nostro avviso, è probabile che si rivelino temporanei e alla fine scendano a livelli inferiori a quelli attuali, con robusti ritorni per chi investe in obbligazioni societarie.

5. Fondamentali solidi

Ci aspettiamo che la domanda degli investitori continui a orientarsi verso gli emittenti societari di alta qualità che possono affrontare meglio acque agitate future. Le valutazioni possono apparire elevate ma riteniamo che le società IG nel complesso siano ben posizionate per superare potenziali turbolenze economiche visti i loro bilanci solidi e utili consistenti che consentono di sopportare eventuali tensioni di breve periodo sui cash flow.

I gestori attivi nel comparto del credito possono rafforzare i rendimenti in mercati agitati

Spread più contenuti della media evidenziano l’importanza della selezione dei titoli per generare performance nell’attuale mercato del credito.

Benché le prospettive per le obbligazioni societarie di alta qualità siano positive, permangono rischi. Quando gli spread del credito sono compressi, le strategie a gestione attiva focalizzate sulla selezione dei titoli e sull’analisi dei fondamentali possono mitigare i rischi di ribasso, d’inflazione e di credito, cogliendo al contempo le opportunità idiosincratiche di rendimento che si manifestano.

Il team di analisti del credito esperti di Vanguard collabora con i nostri gestori attivi per individuare ed evitare i titoli vulnerabili e quando imperversa la volatilità i nostri gestori sono abili a cogliere le opportunità offerte dalle dislocazioni e aggiungere rischio di credito a livelli più interessanti.

1 Fonte: Vanguard e Bloomberg. Sulla base dello spread medio storico per l’indice Bloomberg US Corporate Bond OAS Index dal 29 febbraio 2004 al 29 febbraio 2024.

2 Fonte: Vanguard e Bloomberg. Sulla base degli spread medi giornalieri dell’indice Bloomberg European Corporate Bond OAS Index dal 29 febbraio 2004 al 29 febbraio 2024.

3 Fonte: elaborazioni Vanguard. Sulla base dei rendimenti medi delle obbligazioni investment grade a 1 anno e a 3 anni nei precedenti cicli di rialzo dei tassi americani, al termine dei rialzi.

Obbligazionario a gestione attiva

Informazioni sui rischi d’investimento

Il valore degli investimenti e il reddito da essi derivante possono diminuire o aumentare e gli investitori potrebbero recuperare un importo inferiore a quello investito.

I risultati precedenti non possono essere presi come riferimento per i risultati futuri.

I dati relativi alla performance sono calcolati in dollari USA e il rendimento può aumentare o diminuire in funzione dell'andamento dei cambi.

Alcuni fondi investono nei mercati emergenti, che possono risultare più volatili rispetto a quelli più consolidati. Di conseguenza, il valore dell’investimento potrebbe aumentare o diminuire.

I fondi che investono in titoli a tasso fisso comportano i rischi di mancato rimborso e di erosione del valore del capitale investito; inoltre il livello di reddito è soggetto ad oscillazioni. L'andamento dei tassi d'interesse può influire sul valore del capitale dei titoli a tasso fisso. Le obbligazioni societarie possono offrire rendimenti più elevati, ma proprio per questo, sono soggette ad un maggior rischio del credito ed al conseguente aumento dei rischi di mancato rimborso e di erosione del valore del capitale investito. Il livello di reddito è soggetto ad oscillazioni e l'andamento dei tassi d'interesse può influire sul valore del capitale delle obbligazioni.

Informazioni importanti

Riservato agli investitori professionali secondo la definizione di cui alla Direttiva MiFID II. In Svizzera solo per gli investitori professionali. Da non distribuire al pubblico.

Le informazioni contenute nel presente materiale non devono essere considerate offerte di acquisto o di vendita né sollecitazioni di offerte di acquisto o di vendita di titoli in qualsiasi paese in cui tali prassi siano vietate dalla legge, né possono essere rivolte a soggetti cui non sia lecito effettuare tali offerte o sollecitazioni né possono essere effettuate soggetti non qualificati. Le informazioni contenute nel presente materiale non devono essere interpretate come consulenza legale, fiscale o d'investimento. Pertanto non ci si deve basare sui contenuti di questo materiale per eventuali decisioni d’investimento.

Le informazioni contenute in questo materiale hanno finalità puramente di carattere educativo e non costituiscono una raccomandazione né una sollecitazione ad acquistare o vendere investimenti.

Pubblicato nell’AEE da Vanguard Group (Ireland) Limited regolamentata in Irlanda dalla Central Bank of Ireland.

Pubblicato in Svizzera da Vanguard Investments Switzerland GmbH.

Pubblicato da Vanguard Asset Management, Limited, autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority.

© 2024 Vanguard Group (Ireland) Limited. Tutti i diritti riservati.

© 2024 Vanguard Investments Switzerland GmbH. Tutti i diritti riservati.

© 2024 Vanguard Asset Management, Limited. Tutti i diritti riservati.