Visualizza i nostri prodotti per categorie

Scopri di più sulle nostre soluzioni d’investimento

Investi con Vanguard

Contattaci

Riflessioni su argomenti di interesse per voi e i vostri clienti.

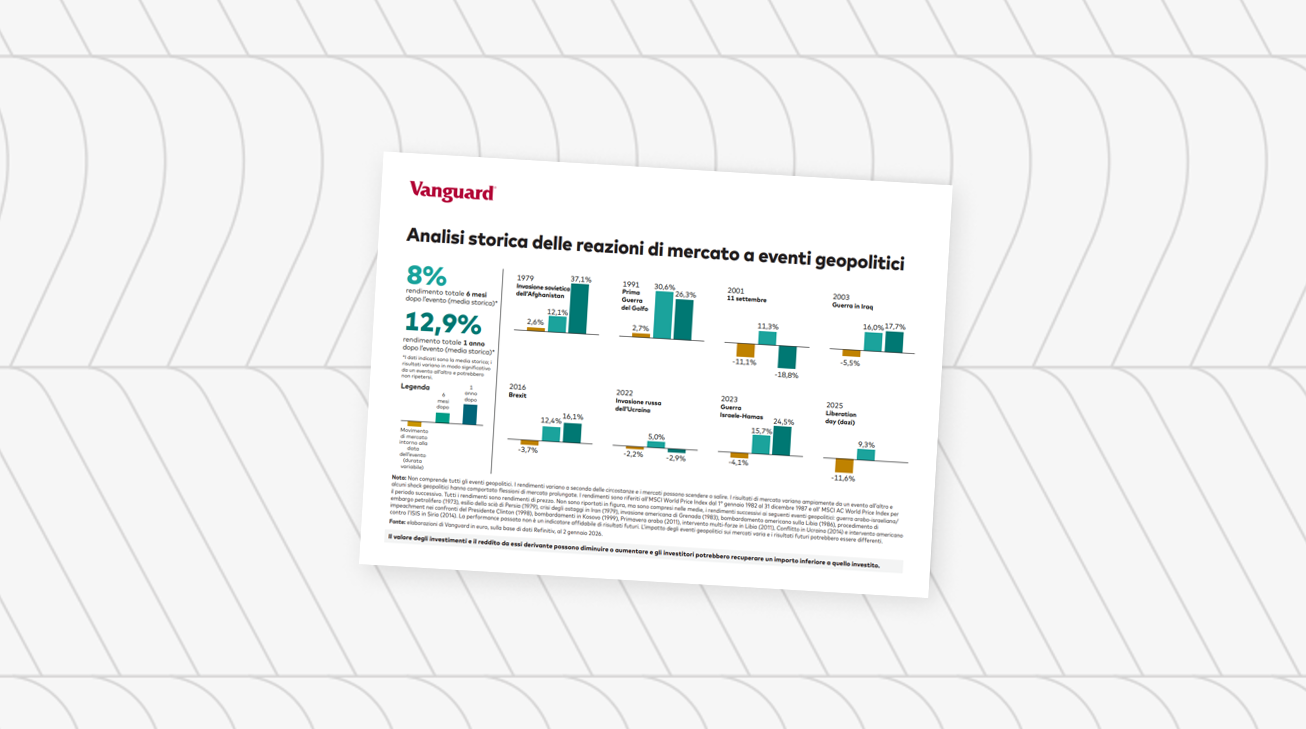

Analisi storica delle reazioni di mercato a eventi geopolitici

Filtri

Pagina 1 - 12 di 53