- Le economie dei mercati sviluppati si sono dimostrate resilienti di fronte a un'inflazione persistente, all'eccesso di offerta nel mercato del lavoro e a tassi d'interesse in aumento. Tuttavia prevediamo un certo livello di debolezza dell'economia nei prossimi mesi.

- Le banche centrali hanno dovuto aumentare i tassi di riferimento più del previsto. A nostro avviso l'ultima fase di riduzione dell'inflazione verso i livelli di riferimento potrebbe essere quella più impegnativa.

- Dall'inizio dell'anno tutti i mercati azionari e obbligazionari hanno fatto registrare rendimenti generalmente positivi per la maggior parte degli investitori a livello mondiale, il che ci ha indotti a rivedere leggermente al ribasso le previsioni di rendimento.

"Si sono registrati dei progressi nella lotta all'inflazione, ma è ancora troppo presto per cantare vittoria. Vanguard prevede che l'inflazione core nei mercati sviluppati continuerà a scendere fino alla fine del 2023 rispetto ai recenti massimi generazionali."

Senior international economist, Vanguard

Le tematiche che avevamo evidenziato nelle Previsioni economiche e di mercato di Vanguard per il 2023: contrasto all'inflazione, vale a dire il perdurare dell'inflazione, l’eccesso di offerta nel mercato del lavoro e l’aumento dei tassi di riferimento, sono ancora di attualità. Le economie dei mercati sviluppati si sono dimostrate resilienti. I mercati del lavoro sono rimasti solidi, il che ha portato a un calo dell’inflazione inferiore rispetto al previsto. Le pressioni sui salari si sono attenuate ma non sono venute meno, soprattutto nel settore dei servizi. Di conseguenza, le banche centrali hanno dovuto aumentare i tassi di riferimento più del previsto.

Ci aspettiamo ulteriori progressi nella lotta all'inflazione, con le banche centrali che dovranno mantenere i tassi d'interesse in territorio restrittivo più a lungo. Di conseguenza, prevediamo un certo livello di debolezza dell'economia nei prossimi mesi.

L'”ultimo chilometro” del contrasto all'inflazione potrebbe richiedere parecchio tempo.

Si sono registrati dei progressi nella lotta all'inflazione, ma è ancora troppo presto per cantare vittoria. Vanguard prevede che l'inflazione core nei mercati sviluppati (che non tiene conto dei prezzi di alimentari e energia) continuerà a scendere fino alla fine del 2023 rispetto ai recenti massimi generazionali. In ogni caso prevediamo che sarà solo verso la fine del 2024 - o addirittura nel 2025 - che l'inflazione tornerà ai livelli obiettivo delle banche centrali, che si attestano in genere attorno al 2%.

Crediamo che le banche centrali abbiano ancora molto lavoro da fare. Abbiamo sempre creduto che l'inflazione non sarebbe scesa così per miracolo, nemmeno una volta risolti i problemi della catena di fornitura finita la pandemia. La pandemia ha impresso un'accelerazione ai cambiamenti demografici nei mercati del lavoro. La forte domanda di lavoratori in grado di pretendere retribuzioni più elevate rispetto agli standard storici presuppone una politica monetaria chiaramente restrittiva. A nostro avviso l'ultima fase di riduzione dell'inflazione ai livelli di riferimento delle banche centrali potrebbe essere quella più impegnativa.

Questa fase sarà probabilmente diversa da una regione all'altra.Mentrei catalizzatori iniziali della crescita dell'inflazione erano di natura globale, il ritmo con cui l'inflazione percorrerà 2l'ultimo chilometro” per raggiungere i livelli di riferimento dipenderà in misura maggiore dai fattori locali e, in particolare, da quanto saranno restrittive le politiche di contenimento nei singoli Paesi e nelle diverse regioni, da quale sarà la domanda locale e da quali saranno le dinamiche dei mercati del lavoro e quelle abitative.

Inflazione e politiche monetarie fanno aumentare il rischio di recessione

Negli Stati Uniti si è avuta una pausa in quello che è stato un ciclo ininterrotto di rialzi dei tassi, ma la US Federal Reserve (Fed) ha fatto capire che i rialzi non sono ancora finiti.

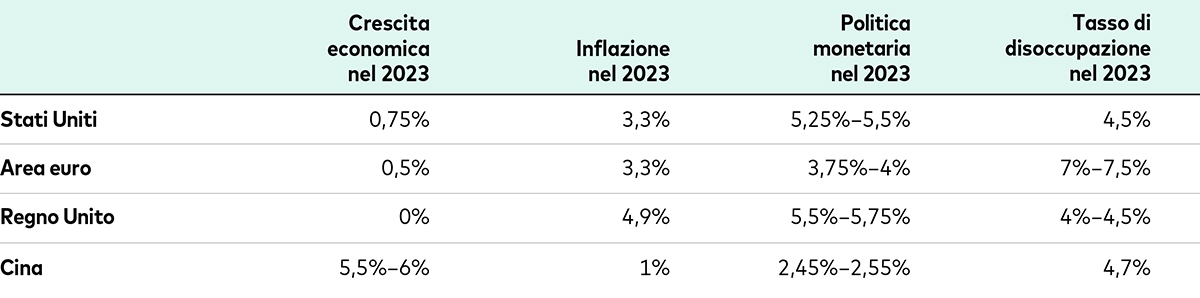

La ripresa dalla recessione più breve in oltre 150 anni - una flessione di due mesi all'inizio del 2020 - ha conosciuto uno dei cicli di rialzo dei tassi d'interesse più aggressivi nella storia della Fed. La crescita recente è stata stabile, pari a circa il 2% su base annua. Riteniamo che vi sia ancora un'elevata probabilità di recessione, anche se è molto più probabile che si verifichi nel 2024 anziché nel 2023. L'inflazione del mercato degli alloggi dovrebbe rallentare nella seconda metà del 2023 e tornare ai livelli pre-pandemia entro il 2024. Nel corso dell'anno il rallentamento dell'accelerazione del mercato del lavoro dovrebbe ridurre l'inflazione dei servizi escluso il settore abitativo.

Nelle nostre previsioni iniziali per il 2023 avevamo indicato un indebolimento del mercato del lavoro (di pari passo col rallentamento della crescita) come condizione necessaria per il calo del livello di inflazione. Il mercato del lavoro ha fatto storia a sé, rimanendo resiliente nonostante il proseguire del calo dell’inflazione. Il tasso di disoccupazione rimane al di sotto del 4%, livello in cui si trovava quando la Fed ha dato inizio all'attuale ciclo di rialzo dei tassi. Continuiamo a prevedere un qualche ammorbidimento.

Dati i lunghi e variabili ritardi che intercorrono tra i cambiamenti di politica monetaria e le ripercussioni sull'attività economica, i responsabili delle politiche della Fed potrebbero decidere che i 500 punti base (5 punti percentuali) di rialzo dei tassi d'interesse decisi a partire da marzo del 2022 sono sufficienti a far calare l'inflazione fino al valore di riferimento del 2%. Tuttavia, riteniamo probabile almeno un altro aumento dei tassi.

Area euro e Regno Unito

Nell'area euro ci aspettiamo che la leggera contrazione dell'economia del quarto trimestre del 2022 e del primo trimestre del 2023, da ricondurre probabilmente alla crisi energetica, lasci il posto a una nuova ma effimera espansione. È probabile che un'ulteriore flessione si verifichi questo o il prossimo anno, quando si materializzeranno gli effetti ritardati dell'inasprimento della politica monetaria.

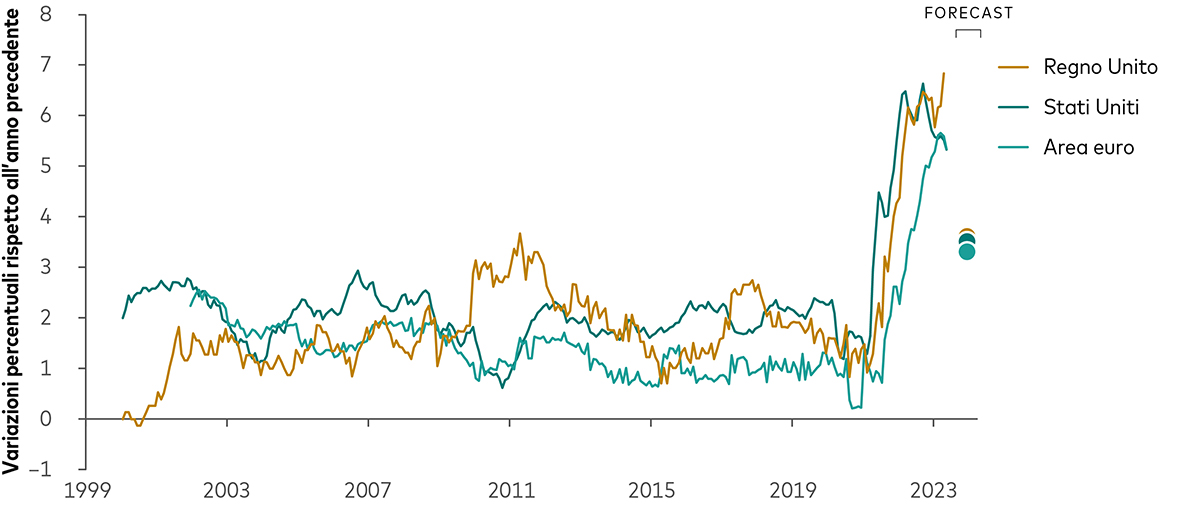

Comunque la si consideri, l'inflazione nell'area euro è diminuita in modo significativo. Il calo dei prezzi dell'energia dovrebbe contribuire a far diminuire ulteriormente la percentuale dell'inflazione globale nei prossimi mesi. L'inflazione dei prezzi dei servizi, legata alla crescita dei salari, è più sensibile ed è alla base della nostra previsione che l'inflazione core finirà il 2023 al 3,3%, ancora ben al di sopra del valore di riferimento del 2% della Banca Centrale Europea (BCE).

La BCE ha aumentato i tassi d'interesse di 400 punti base (4 punti percentuali) in 12 mesi e ci aspettiamo ancora uno o due aumenti nel 2023. Un tasso sui depositi del 3,75-4%, rispetto all'attuale 3,5%, rappresenterebbe una politica restrittiva (il tasso sui depositi è il tasso d'interesse annualizzato pagato dalla BCE sui depositi overnight delle banche). Si tratta di un valore superiore rispetto alla nostra previsione d'inflazione e sarebbe più del doppio della nostra stima dell'1,5-2% del tasso d'interesse neutrale della regione, un tasso teorico che non stimola né impedisce la crescita.

Dopo aver raggiunto un picco dell'8,6% nel 2020 a causa della pandemia di Covid-19, ad aprile del 2023 il tasso di disoccupazione è sceso al 6,5%. Prevediamo un parziale ritracciamento al 7-7,5% entro fine anno, quando le politiche di lotta all'inflazione della BCE supereranno il traguardo di un anno.

Come per altri mercati, ha destato sorpresa la resilienza dell'economia del Regno Unito. La nostra previsione iniziale di una contrazione della produzione di beni e servizi nel 2023 ha lasciato il posto a una stima che non prevede nessuna variazione della produzione rispetto all'anno precedente. Come per altri casi, riteniamo più probabile una recessione di un atterraggio morbido.

In riferimento a diversi parametri, in particolare la percentuale di occupazione e di crescita dei salari, il mercato del lavoro britannico si è rivelato solido nei primi mesi del 2023, anche se i consumatori non si sono dimostrati fiduciosi riguardo all'occupazione futura. Nella seconda metà dell'anno prevediamo un modesto aumento della disoccupazione, fino al 4-4,5% a fine anno.

L'aumento dell'inflazione dei servizi ha fatto salire l'inflazione core nel Regno Unito ai massimi da oltre 30 anni, mentre la stessa è risultata in calo in molti altri mercati sviluppati. Riteniamo che il prossimo anno l'inflazione complessiva dipenderà da quella core dei servizi, nonostante il venir meno degli aumenti dei prezzi dei prodotti alimentari, dell'energia e di altri beni. Prevediamo che nel 2023 l'inflazione core e quella headline nel Regno Unito si attesteranno in media al 5,3%, oltre un punto percentuale in più rispetto alla nostra previsione di inizio anno.

Abbiamo recentemente rivisto al rialzo di tre quarti di punto percentuale le previsioni sul tasso terminale della Bank of England, portandole a fine anno al 5,5-5,75%, alla luce di dati sull'inflazione più solidi del previsto, del persistente eccesso di offerta nel mercato del lavoro e dell'accelerazione della crescita delle retribuzioni. Restiamo dell'opinione che i tassi non saranno tagliati prima della metà del 2024.

Cina e mercati emergenti

Attualmente per quanto riguarda la Cina ci aspettiamo una crescita annua dell'economia del 5,5-6% nel 2023, più di quanto avevamo previsto ad inizio anno. Ma la maggior parte di questi guadagni si è già verificata, il che significa che è probabile che la crescita rallenterà nella seconda metà dell'anno. È probabile che la crescita annua supererà l'obiettivo conservativo del governo, ma tre anni di incertezza politica peseranno sulla fiducia.

Il mercato del lavoro è migliorato costantemente dalla riapertura della Cina dopo la pandemia, con un tasso di disoccupazione nominale sceso al 5,2%. Tuttavia la disoccupazione giovanile è salita a un livello record, il che costituisce un rischio per la crescita. Prevediamo un tasso di disoccupazione nominale a fine anno del 4,7%.

Il calo dei prezzi dell'energia e della carne di maiale ha contribuito a ridurre l'inflazione. È probabile un rimbalzo nel corso dell'anno, grazie all'aumento della domanda di credito e alla stabilizzazione dei prezzi dei generi alimentari e dell'energia. In ogni caso abbiamo ridotto quasi della metà la previsione iniziale di inflazione, portandola all'1% a fine anno rispetto all'anno precedente.

Il recente taglio al 2,65% del tasso sulle operazioni di rifinanziamento principali a medio termine a 1 anno da parte della People's Bank of China non dovrebbe avere effetti economici tangibili. Riteniamo probabili altri tagli di 10-20 punti base (0,1-0,2 punti percentuali). Ma la sfida, per la Cina, è costituita dalla mancanza della domanda - e non dell'offerta - di denaro. La probabilità di uno stimolo fiscale aggressivo è bassa a causa dell'aumento del debito pubblico locale.

La nostra percezione delle condizioni dell'economia dei mercati emergenti varia da regione a regione. In America Latina l'inflazione sembra aver raggiunto il picco, ma ci aspettiamo che le banche centrali rivedranno lentamente al ribasso i livelli di riferimento dei tassi d'interesse. Nel frattempo nei paesi europei in via di sviluppo le sfide sono amplificate rispetto a quelle che devono affrontare l'area euro e il Regno Unito. Per quanto riguarda le regioni dell'Europa centrale e dell'Africa prevediamo una crescita di circa l'1% nel 2023 e di poco inferiore a tale livello nel 2024, mentre l'inflazione core rimarrà in doppia cifra. Prevediamo inoltre che i paesi emergenti asiatici avranno una crescita decisamente superiore a quella del resto dei mercati emergenti mondiali, ovvero il 5,25% quest'anno, che diminuirà leggermente al 5% nel 2024.

Risultati a rilento ma concreti per quanto riguarda l'inflazione

Note: Utilizziamo le variazioni rispetto all'anno precedente dell'indice dei prezzi al consumo (CPI) core per tutte le località. I dati di fine 2023 sono quelli delle previsioni di Vanguard.

Fonti: Calcoli di Vanguard, basati sui dati dell'US Bureau of Labor Statistics, di Eurostat e dell'UK Office for National Statistics , consultati tramite Macrobond in data 15 giugno 2023.

Previsioni di Vanguard per la fine del 2023

Le previsioni dell'inflazione riguardano l'inflazione core, che non tiene conto dei prezzi volatili di alimentari e energia. Le nostre previsioni dei tassi di riferimento degli Stati Uniti a fine anno rispecchiano il limite inferiore dell'intervallo di riferimento dei fondi federali della Federal Reserve. Note: I dati relativi alla crescita economica, all'inflazione, alla politica monetaria e al tasso di disoccupazione sono quelli delle previsioni Vanguard per la fine del 2023. I dati della crescita e dell'inflazione sono confrontati con quelli della fine dell'anno precedente; la politica monetaria e il tasso di disoccupazione sono livelli assoluti.

Fonte: Vanguard, al 26 giugno 2023.

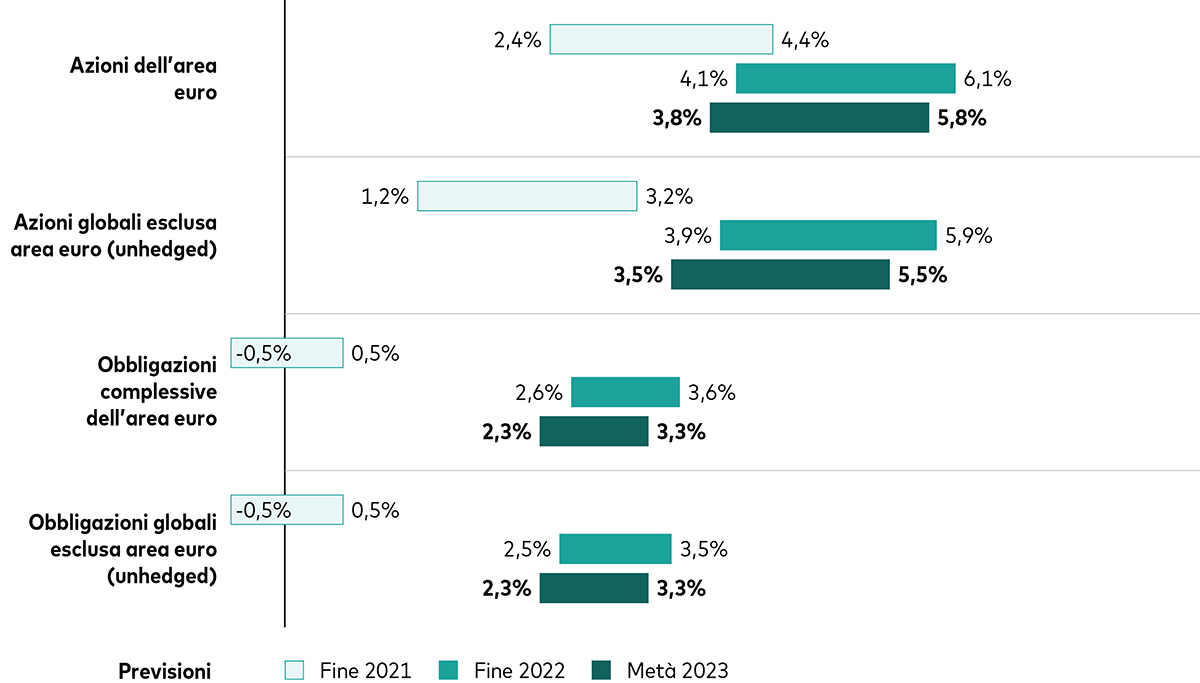

Rendimenti decennali attesi per le classi di attivi

I mercati azionari mondiali in generale hanno fatto registrare una forte ripresa - con la notevole eccezione della Cina, il mercato emergente dominante per controvalore totale - rispetto a quando abbiamo pubblicato nelle Previsioni economiche e di mercato di Vanguard per il 2023: contrasto all'inflazione. Per la maggior parte degli investitori a livello mondiale la ripresa ha ridotto i rendimenti attesi delle azioni globali, escludendo i mercati locali.

Anche i mercati obbligazionari mondiali hanno in generale fatto registrare una forte ripresa - ma solo in termini di dati nominali non corretti per l'inflazione - dalla fine del 2022. Rispetto alle nostre previsioni iniziali i rendimenti attesi sono in genere diminuiti leggermente.

In controtendenza rispetto ad un andamento globale caratterizzato da elevate performance azionarie e obbligazionarie, i mercati del Regno Unito hanno avuto difficoltà nel primo semestre del 2023. Il calo delle valutazioni azionarie e l'aumento dei rendimenti obbligazionari hanno confermato le nostre aspettative di rendimento annualizzato a 10 anni in sterline. L'ampliamento dei differenziali dei tassi d'interesse tra Regno Unito e Stati Uniti ha migliorato le prospettive per le azioni e le obbligazioni globali, escluse quelle britanniche.

Di seguito sono riportate le nostre previsioni di rendimento annualizzato a 10 anni. Le previsioni sono basate sulla prospettiva degli investitori locali in valuta locale.

Previsioni per i mercati azionari e obbligazionari globali

IMPORTANTE: Le proiezioni e le altre informazioni ottenute col Vanguard Capital Markets Model (VCMM) per quanto riguarda la probabilità dei diversi risultati degli investimenti sono di natura ipotetica, non rispecchiano risultati di investimenti reali e non sono garanzia di rendimenti futuri. Le distribuzioni dei risultati d'investimento ottenuti col VCMM derivano da 10.000 simulazioni per ogni classe di attivi modellizzata. Simulazioni al 31 dicembre 2021, al 31 dicembre 2022 e al 31 maggio 2023. I risultati del modello possono variare ogni volta che lo si utilizza e nel tempo.

Nota: FI dati sono basati sull'intervallo di 2 punti attorno al 50° percentile della distribuzione dei risultati dei rendimenti, per le azioni, e su un intervallo di 1 punto attorno al 50° percentile, per le obbligazioni. Indici utilizzati nei calcoli VCMM: Azioni dell'area euro: MSCI European Economic and Monetary Union (EMU) Index; Azioni globali esclusa area euro: MSCI AC World ex EMU Index; Obbligazioni complessive dell'area euro: Bloomberg Euro-Aggregate Bond Index; Obbligazioni globali esclusa area euro: Bloomberg Global Aggregate ex Euro Index.

Fonte: Vanguard.

Informazioni sul rischio d'investimento

Il valore degli investimenti e il reddito da essi derivante possono diminuire o aumentare, e gli investitori potrebbero non recuperare l'intero capitale investito.

La performance passata non è un indicatore affidabile di risultati futuri.

IMPORTANTE: Le proiezioni e le altre informazioni ottenute col Vanguard Capital Markets Model per quanto riguarda la probabilità dei diversi risultati degli investimenti sono di natura ipotetica non rispecchiano risultati di investimenti reali e non sono garanzia di rendimenti futuri. I risultati del VCMM variano ogni volta che lo si utilizza e nel tempo.

Le proiezioni ottenute col VCMM sono basate su un'analisi statistica di dati storici. I rendimenti futuri possono avere un andamento diverso dai modelli storici catturati nel VCMM. È importante notare che il VCMM potrebbe sottostimare gli scenari negativi non osservati nei periodi storici nei quali è basato il modello di stima.

Il Vanguard Capital Markets Model® è uno strumento di simulazione finanziaria proprietario, sviluppato e gestito da esperti di ricerca e consulenti qualificati di Vanguard. Il modello prevede le distribuzioni dei rendimenti futuri di una vasta gamma di classi di attivi. Tra le classi di attivi figurano i mercati azionari statunitensi e internazionali, buoni del tesoro statunitensi e mercati dei titoli societari obbligazionari con diverse scadenze, mercati obbligazionari internazionali, mercati monetari statunitensi, materie prime e alcune strategie d’investimento alternative. Il fondamento teorico ed empirico del Vanguard Capital Markets Model è che i rendimenti delle diverse classi di attivi rispecchiano la contropartita richiesta dagli investitori per assumersi diversi tipi di rischio sistematico (beta). Al centro del modello vi sono le stime del rapporto statistico dinamico tra fattori di rischio e rendimenti degli attivi, ottenute da analisi statistiche basate sui dati finanziari ed economici mensili disponibili a partire dagli inizi degli anni Sessanta del secolo scorso. Tramite un sistema di equazioni stimate, il modello applica un metodo di simulazione Monte Carlo per proiettare i rapporti stimati tra i fattori di rischio e le classi di attivi, come pure l'incertezza e la casualità nel tempo. Il modello produce un'ampia serie di risultati simulati per ogni classe di attivi su diversi orizzonti temporali. Le previsioni si ottengono attraverso misure di tendenza centrale in tali simulazioni. I risultati ottenuti con lo strumento variano ogni volta che lo si utilizza e nel tempo.

Informazioni importanti

Riservato agli investitori professionali (secondo la definizione di cui alla Direttiva MiFID II) che operano per loro conto (comprese le società di gestione – fondi di fondi – e i clienti professionali che operano per conto dei loro clienti discrezionali). In Svizzera solo per gli investitori professionali. Non destinato alla distribuzione presso il pubblico.

Le informazioni contenute nel presente articolo non devono essere considerate offerte di acquisto o di vendita né sollecitazioni di offerte di acquisto o di vendita di titoli in qualsiasi paese in cui tali prassi siano vietate dalla legge, né possono essere rivolte a persone cui non sia lecito fare tali offerte o sollecitazioni né possono essere fatte da persone non aventi diritto a fare ciò. Le informazioni contenute nel presente articolo non devono essere interpretate come consulenza legale, fiscale o d'investimento. Pertanto non ci si deve basare sul contenuto dell'articolo per eventuali decisioni d'investimento.

Pubblicato nel SEE da Vanguard Group (Ireland) Limited regolamentata in Irlanda dalla Central Bank of Ireland.

Pubblicato in Svizzera da Vanguard Investments Switzerland GmbH.

Pubblicato da Vanguard Asset Management, Limited, autorizzata e regolamentata nel Regno Unito dalla Financial Conduct Authority.

© 2023 Vanguard Group (Ireland) Limited. Tutti i diritti riservati.

© 2023 Vanguard Investments Switzerland GmbH. Tutti i diritti riservati.

© 2023 Vanguard Asset Management, Limited. Tutti i diritti riservati.